Có nhiều loại ứng dụng trên thị trường như các ứng dụng theo nhu cầu người dùng (on-demand apps), ứng dụng theo dõi sự kiện (event apps), ứng dụng doanh nghiệp (corporate apps), ứng dụng thương mại điện tử (e-commerce apps), v.v. Hầu hết các ứng dụng này bao gồm tích hợp giao dịch tiền tệ với các ứng dụng của bên thứ ba. Các ứng dụng của bên thứ ba đó được gọi là ví điện tử. Các ứng dụng cho phép người dùng thanh toán các hoá đơn một cách dễ dàng.

Theo một cuộc khảo sát vào năm 2015, 39% người tham gia khảo sát thanh toán trên thiết bị di động ở Mỹ. Họ cũng đã thực hiện một cuộc khảo sát tương tự vào năm 2016 với 32% người tham gia thanh toán trực tuyến và sử dụng ví điện tử. Trong đó, 78% khách hàng đã biết về chúng.

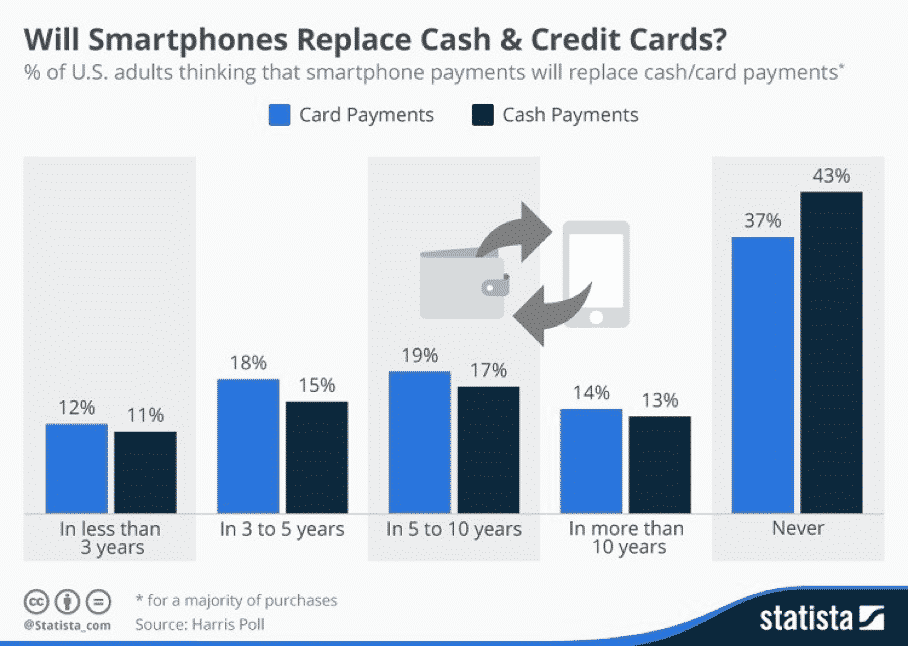

Điện thoại thông minh sẽ thay thế tiền mặt và thẻ tín dụng? | Nguồn: Statista

Trong một cuộc khảo sát khác vào năm 2017, các ứng dụng thanh toán điện tử cho các cửa hàng bán lẻ trực tuyến là phổ biến nhất với 63% người dùng so với tổng người dùng di động. Theo Juniper Research, chi tiêu trên ví điện tử đã tăng 32% so với dự kiến.

Theo báo cáo của Statista, doanh thu của thị trường ví điện tử toàn cầu đã tăng từ 450 tỷ lên 780 tỷ đôla Mỹ. Các chuyên gia dự đoán thị trường này sẽ tăng trưởng lên đến 1 nghìn tỷ đôla Mỹ trong năm 2019.

Ví điện tử (e-wallet) là gì?

Ví điện tử đang trở thành xu hướng của người dùng hiện đại

Ví tiền thông thường lưu trữ tiền mặt và ví điện tử lưu giữ thông tin thẻ và tiền điện tử (không phải tiền mặt).

Ví điện tử thường được dùng để lưu trữ các thông tin của thẻ, tiền điện tử như bitcoin, thông tin khách hàng thân thiết, thẻ thành viên của các tổ chức hoặc câu lạc bộ, v.v. Việc thực hiện các giao dịch thông qua các ứng dụng ví điện tử rất dễ dàng. Các thông tin được lưu trữ có thể sử dụng về sau mà không cần truy cập thông tin thẻ lại.

Các ứng dụng ví điện tử được dùng để mua sắm trực tuyến, thanh toán trực tuyến, v.v. Người dùng đồng thời có thể thanh toán tại cửa hàng bán lẻ. Những thanh toán này các thể được thực hiện bằng cách sử dụng số điện thoại di động hoặc mã QR đã đăng kí.

Người dùng có thể dùng và đổi phiếu giảm giá được lưu giữ trong ví điện tử theo yêu cầu. Điều quan trọng là phải xem xét tất cả các chức năng này trong khi phát triển ứng dụng ví điện tử.

Ngành nào có thể được hưởng lợi từ các ứng dụng ví điện tử?

Như đã nhắc đến ở trên, người dùng có thể dùng các ứng dụng ví điện tử mọi lúc, mọi nơi; yêu cầu các nhà cung cấp dịch vụ phải cung cấp các cơ sở để làm được điều đó. Khi thanh toán bằng ví điện tử đang ngày càng trở nên ưa chuộng, nhiều ngành công nghiệp có thể được hưởng lợi từ nó như:

1. Ngành bán lẻ

Chủ cửa hàng bán lẻ có thể cung cấp mã QR để người dùng thanh toán các hoá đơn. Họ sẽ nhận được tin nhắn ngay lập tức từ ứng dụng về giao dịch thành công.

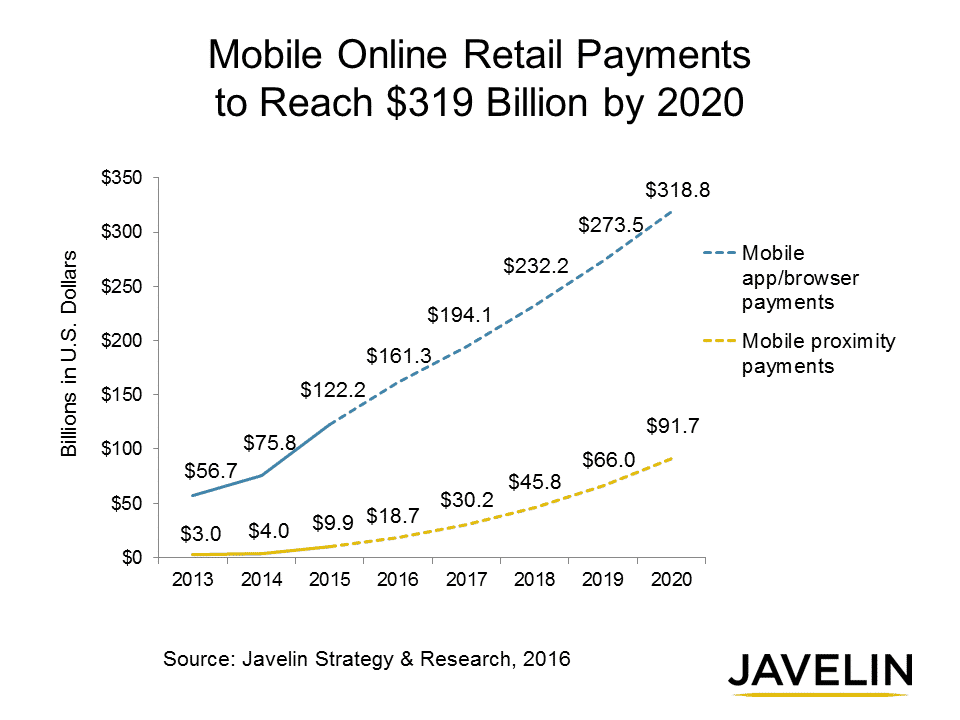

Thanh toán trực tuyến trên thiết bị di động năm 2020|Nguồn: Javelin

2. Ngành chăm sóc sức khoẻ

Một trường hợp điển hình mà bệnh nhân hoặc người thân của họ có thể hết tiền mặt để chi trả và do đó, ứng dụng ví điện tử để thanh toán hoá đơn là một điểm cộng cho bệnh viện, cửa hàng dược phẩm và cũng như người dùng.

Ứng dụng ví điện tử trong thanh toán khám chữa bệnh.

3. Ngành viễn thông

Điều gì sẽ xảy ra nếu người dùng muốn thực hiện một giao dịch quan trọng và hết tiền trong tài khoản đó? Các ứng dụng điện tử này rất hữu ích để giúp đỡ trong những tình huống này, người dùng không cần đến cửa hàng và nạp tiền bằng cách trả tiền mặt. Họ chỉ cần nạp tiền thông qua các ứng dụng ví điện tử.

Công dụng của ví điện tử?

- Thanh toán thương mại trực tuyến: Đây là khi người dùng thực hiện bất kỳ mua sắm trực tuyến và thanh toán trực tuyến cho hàng hoá/ dịch vụ. Ở đây người dùng cũng nhận được hoá đơn của giao dịch đó.

- Thanh toán ngang hàng trực tuyến: Một số ứng dụng nổi tiếng như Google Pay, Venmo và ClearXchange cho phép người dùng gửi và nhận tiền thông qua di động. Số tiền có thể lên đến 1 tỷ đôla Mỹ. Những ứng dụng cũng cung cấp dịch vụ chuyển tiền từ tài khoản ngân hàng người dùng được liên kết sang một tài khoản ngân hàng khác.

- Thanh toán không tiếp xúc/ Thanh toán POS: Các thanh toán không tiếp xúc diễn ra tại quầy thanh toán. Người dùng có thể thành toán bằng công nghệ không tiếp xúc.

Thanh toán POS

5 cách để thực hiện thanh toán không tiếp xúc:

1. NFC

NFC viết tắc của giao thức giao tiếp trường gần cho phép thanh toán không tiếp xúc giữa một điện thoại thông mình hỗ trợ NFC và một máy phát gắn với thiết bị POS. NFC dùng công nghệ mô phỏng thẻ thanh toán – Card Emulation để lữu trữ thông tin thẻ dưới dạng kĩ thuật số trong ví điện tử. Nó sẽ truy xuất thông tin thanh toán của người dùng và truyền thông tin trên thông qua NFC đến thiết bị đầu cuối thanh toán trong suốt giao dịch.

Nếu dữ liệu được thu thập, người dùng không cần kết nối với internet. NFC dùng EMVCo (Europay, MasterCard và Visa) hoặc công nghệ token hoá trong khi phát triển ví điện tử cho hệ điều hành iOS. Để phát triển một ứng dụng ví điện tử cho hệ điều hành Android, NFC và công nghệ HCE là lựa chọn tốt nhất.

2. Bluetooth và iBeacon

Công nghệ iBeancon là cách tốt nhất để chuyển dữ liệu và nó không đòi hỏi kết nối internet. Điện thoại thông minh với Bluetooth có thể bắt tín hiệu từ bộ phát BLE (Bluetooth 4.0 trở lên) bên ngoài gọi là beacon. Thiết bị đầu cuối POS tìm nạp các chi tiết cần thiết được lưu trữ trong ví điên tử của người dùng thông qua các thiết bị beancon và công nghệ Bluetooth. Nó làm cho việc mua sắm đơn giản hơn cho người dùng.

3. Mã QR

Lựa chọn thay thế cho NFC là mã QR. Người cần hướng camera qua một ứng dụng trên mã QR để hoàn tất giao dịch mua hàng. Ứng dụng LevelUp là một ứng dụng thanh toán di động của Mỹ cũng hỗ trợ thanh toán QR.

Cách ứng dụng LevelUP hoạt động.

4. Ứng dụng thanh toán

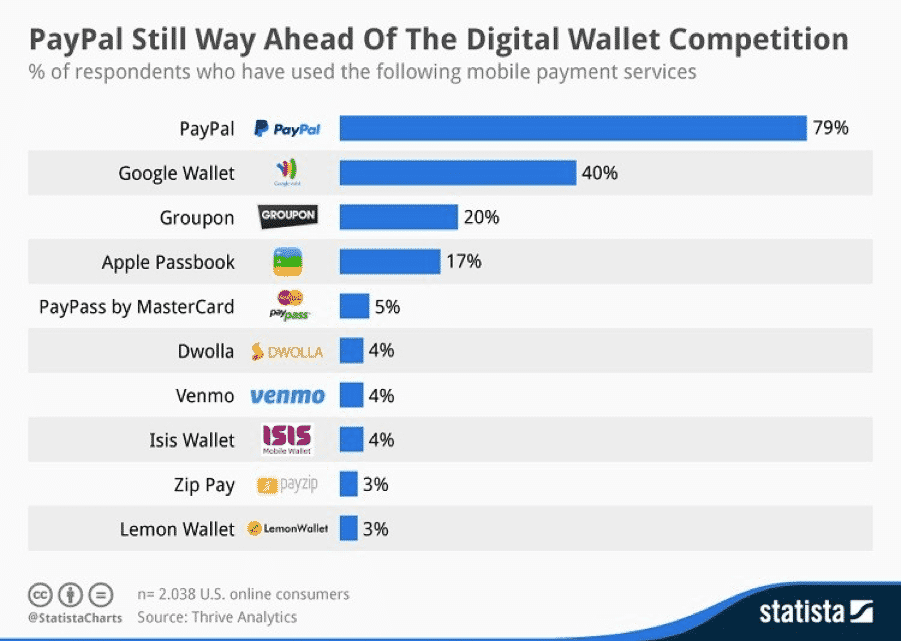

Chức năng cơ bản của các ứng dụng thanh toán là thực hiện thanh toán dễ dàng. Những ứng dụng này liên kết với các doanh nghiệp bản địa và hỗ trợ tất cả các hình thức thanh toán. Paypal, Android pay, Apple pay là những ứng dụng thanh toán được ưa chuộng đang mở rộng mạng ngoại tuyến để cung cấp các tùy chọn thanh toán tốt hơn.

PayPal đi trước trong cuộc cạnh tranh ví điện tử|Nguồn: Statista.

PayPal đi trước trong cuộc cạnh tranh ví điện tử|Nguồn: Statista.

5. Thiết bị Wearable

Nhiều ứng dụng như Apple pay đang kế hoạch hỗ trợ các thiết bị wearable thông qua chíp NFC. Theo tin tức mới nhất, TD Bank Group và MasterCard gần đây đã hợp tác với một công ty thiết bị wearable nổi tiếng Nymi xây dựng thanh toán sinh trắc học đầu tiên trên thế giới bằng cách sử dụng nhịp tim của người dùng.

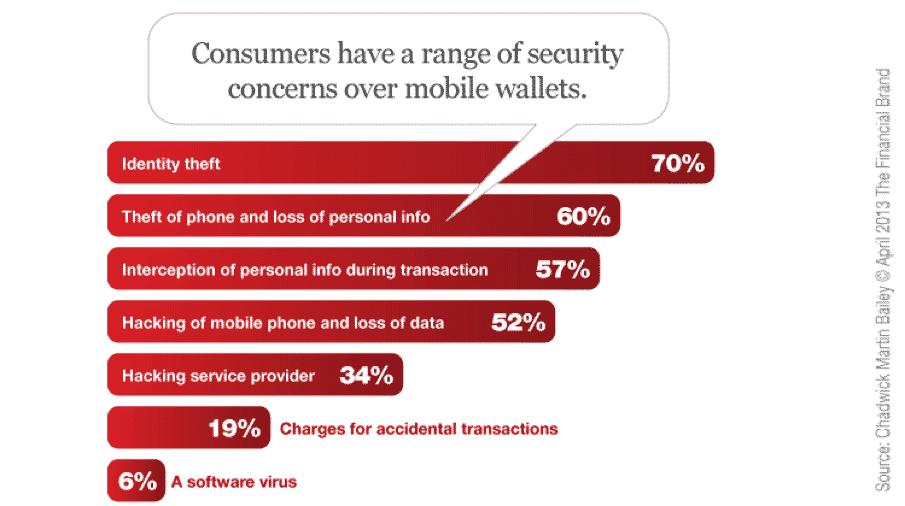

Tại sao bảo mật ví điện tử lại quan trọng?

Các nhà phát triển cần tập trung hơn vào bảo mật của ứng dụng ví điện tử bởi vì ứng dụng ví thanh toán di động lưu trữ tất cả các thông tin ngân hàng của người dùng. Một mối quan tâm đáng kể của người dùng trước khi tải xuống và sử dụng các ứng dụng ví điện tử là lo ngại vi phạm an ninh. Các nhà phát triển chú ý rất lớn đến bảo mật và vi phạm để không có chi tiết tài khoản nào bị đánh cắp hoặc rò rỉ tại thời điểm giao dịch. Người tham gia một cuộc khảo sát nói rằng họ sợ thực hiện thanh toán trực tuyến vì họ lo lắng về bảo mật chiếm đến 55%.

Mã hóa điểm-điểm (P2PE) có thể giúp ích rất nhiều trong việc đảm bảo an toàn cho tất cả các giao dịch vì nó mã hóa toàn bộ giao dịch. Ngoài ra, bảo vệ số liệu sinh trắc học có thể hữu ích trong việc cung cấp bảo mật cho các ứng dụng ví điện tử.

Như chúng ta có thể thấy thị trường ví điện tử sẽ tăng vọt trong tương lai, điều cần thiết là các công ty phát triển ứng dụng di động phải tập trung đầu tư phát triển các ứng dụng này.

Đa số người dùng lo ngại về tính bảo mật của ví điện tử|Nguồn: Chadwick Martin Bailey.

Đa số người dùng lo ngại về tính bảo mật của ví điện tử|Nguồn: Chadwick Martin Bailey.

Cách phát triển ví điện tử:

Cho phép người dùng tự tạo hồ sơ:

Nhà phát triển nên cung cấp cho mỗi người dùng tuỳ chọn tạo profile duy nhất. Người dùng có thể lưu trữ tất cả các thông tin như tên, số điện thoại di động, địa chỉ, thông tin ngân hàng, thông tin giao dịch, v.v trong profile của họ. Tính năng này đóng một vai trò quan trọng vì nó cung cấp dịch vụ được cá nhân hoá và dễ dàng truy cập ứng dụng.

Ứng dụng ví điện tử đồng bộ hoá nhiều thông tin ngân hàng:

Ưu điểm là người dùng có thể có nhiều hơn một tài khoản ngân hàng. Ứng dụng phải có tuỳ chọn đồng bộ hoá thông tin ngân hàng cho nhiều hơn một ngân hàng. Các nhà phát triển cần liên kết chặt chẽ với tất cả các ngân hàng để tiến hành chức năng này. Ban đầu, các nhà phát triển có thể hợp tác với các ngân hàng lớn và nổi tiếng.

Không quy định mức giao dịch tối thiểu:

Một ví điện tử tuyệt vời cho phép những người dùng có thể chuyển khoản dù chỉ 1 đôla Mỹ. Tuy nhiên các nhà phát triển ứng dụng sẽ quyết định mức giới hạn tối đa của các giao dịch.

Tưởng tượng người dùng của bạn đang mua một ít hoa quả và họ không mang theo tiền mặt. Trong khi đó, người bán chấp nhận thanh toán bằng ví điện tử. Hoá đơn là 2 đôla Mỹ. Người dùng sẽ có thể trả số tiền chỉ 2 đôla cho người bán. Đây là tính năng mà người dùng yêu thích nhất.

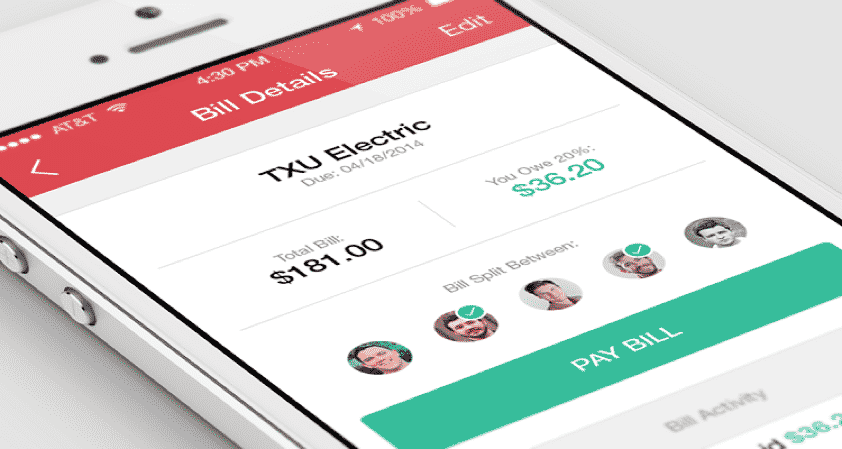

Tuỳ chọn chia hoá đơn:

Chia hoá đơn trên ứng dụng ví điện tử rất được người dùng ưa chuộng.

Một số ứng dụng ví điện tử cung cấp tính năng chia hoá đơn thanh toán. Người dùng chỉ cần nhập thông tin của những người dùng khác và nhập tổng tiền của hoá đơn, sau đó ứng dụng sẽ chia đều số tiền cần thanh toán. Ứng dụng cũng thông báo cho các thành viên khác trong nhóm. Đây là tính năng phù hợp cho các nhóm người dùng hoặc sinh viên, những người dùng thường phải chia tiền thanh toán.

Người dùng có thể sử dụng ứng dụng không cần điền thông tin ngân hàng:

Nhiều ứng dụng ví điện tử không bắt buộc người dùng phải đồng bộ hoá thông tin ngân hàng với ứng dụng. Điều gì xảy ra nếu bất cứ ai muốn sử dụng ứng dụng nhưng không có tài khoản ngân hàng. Trong những trường hợp như vậy, người dùng có thể sử dụng ứng dụng nhưng không thể chuyển tiền vào ngân hàng. Chỉ khi một người dùng khác gửi tiền cho người dùng này, thì chỉ họ mới có thể sử dụng số tiền đó cho các giao dịch.

Cho phép người dùng gửi tiền cho những người không sử dụng ứng dụng:

Nếu người dùng muốn gửi tiền cho ba mẹ họ thông qua ví điện tử nhưng bạ mẹ họ không sử dụng ví điện tử. Người dùng chỉ cần có thông tin tài khoản ngân hàng như tên người cần giao dịch, số tài khoản, tên ngân hàng, tên chi nhánh ngân hàng, mã số chi nhánh ngân hàng (IFSC code), v.v. để điền vào ứng dụng. Tất cả các ứng dụng thanh toán điện tử đều có một tùy chọn gọi là chuyển tiền vào tài khoản ngân hàng.

Biên nhận thanh toán:

Mỗi người dùng phải nhận được xác nhận dưới dạng biên nhận điện tử. Khi họ đến một nhà hàng, sau khi thanh toán hoá đơn, người quản lí sẽ cung cấp cho họ một biên nhận thanh toán. Biên nhận này là bằng chứng cho các giao dịch.

Trên ứng dụng ví điện tử, người dùng sẽ nhận được biên nhận điện tử cho mỗi giao dịch. Biên nhận thanh toán bao gồm số tiền được giao dịch, thời gian giao dịch, thông tin người nhận, thông tin người gửi, v.v.

Điểm thưởng

Các ứng dụng ví điện tử sẽ cung cấp một tỉ lệ chiết khấu nhất định cho người dùng sau một giao dịch thanh toán.

Ví dụ như các nhà phát triển ứng dụng hàng đầu có thể cung cấp các điểm thưởng, giảm giá, v.v. Ngoài ra, nhiều ứng dụng sẽ cung cấp voucher miễn phí nếu người dùng thực hiện giao dịch với một số tiền cụ thể.

Kết luận

Đã qua rồi thời kì mọi người thanh toán các hoá đơn bằng cách đi đến các điểm nhận thanh toán. Quá trình đó quá phức tạp và tốn nhiều thời gian. Kể từ khi Mỹ thực hiện số hoá, mọi người đã bắt đầu thanh toán hóa đơn trực tuyến. Thị trường ví điện tử đang chứng kiến một sự tăng vọt tuyệt vời.

Do đó, các nhà phát triển phải xem xét thị trường này và bắt đầu phát triển ứng dụng ví điện tử. Bên cạnh đó, các nhà phát triển phải quan tâm đến các vấn đề bảo mật, cung cấp các tính năng khác nhau như điểm thưởng, chia hóa đơn, đồng bộ hóa nhiều hơn một chi tiết ngân hàng, v.v.

Tổng hợp và dịch: Innotech Việt Nam

Innotech Vietnam luôn nỗ lực đáp ứng nhu cầu của khách hàng với sản phẩm dịch vụ, giải pháp chất lượng nhất. Vì vậy chúng tôi đã nhận được sự tin tưởng từ các công ty lớn như ACB, Tyme Bank, Unifimoney, Manulife, Commonwealth Bank,… ứng dụng giải pháp do Innotech Vietnam cung cấp.

Nếu bạn đang tìm kiếm một công ty Fintech Outsourcing để cung cấp giải pháp cho công ty của bạn. Liên hệ với các chuyên gia tại Innotech Vietnam để được giải đáp mọi thắc mắc về Fintech software Outsourcing!

Email: [email protected]