Digital banking là gì? Ưu điểm và Nhược điểm của digital banking là gì? Tại sao khách hàng ngày càng ưa thích việc thực hiện giao dịch ngân hàng trên các hệ thống kỹ thuật số? Đó là những câu hỏi mà thường được đặt ra khi bạn muốn tìm hiểu về Digital Banking.

Vậy Digital banking là gì?

Digital banking (được dịch ra là ngân hàng số), là sự dịch chuyển các hoạt động của ngân hàng truyền thống vốn chỉ được thực hiện thông qua các chi nhánh sang các dịch vụ được cung cấp nhờ vào internet. Từ đó, mọi hoạt động giao dịch không cần phải đến chi nhánh và được thực hiện mọi lúc mọi nơi không phụ thuộc vào thời gian, không gian nên khách hàng hoàn toàn chủ động.

Tầm quan trọng ngày càng tăng của Digital banking

Sự xuất hiện của Internet đồng nghĩa với sự gia tăng của Digital banking, được thúc đẩy bởi sự ra đời của thẻ và máy ATM trong những năm 1960. Ngày nay, nhờ có Internet và sự phát triển của các thiết bị di động, các ngân hàng đã có thể giới thiệu thêm nhiều kênh tương tác cho khách hàng của mình.

Digital banking cung cấp sự tiện lợi cho cả ngân hàng và khách hàng của mình. Đối với khách hàng, họ có thể tiết kiệm thời gian xử lý những vấn đề liên quan đến các giao dịch mọi lúc mọi nơi. Đối với ngân hàng, họ tiết kiệm nhiều hơn cho việc đầu tư cơ sở hạ tầng, nhân viên khi tất cả giao dịch đều thông qua trực tuyến. Theo báo cáo gần đây, Santander là một ngân hàng hàng đầu, đã quyết định cắt giảm 1/5 mạng lưới giao dịch của mình.

Santander đã quyết định cắt giảm 1/5 mạng lưới chi nhánh của mình

Santander đã quyết định cắt giảm 1/5 mạng lưới chi nhánh của mình

Digital banking so với e-Banking và ngân hàng truyền thống

Mọi người đều hiểu các ngân hàng truyền thống là những tổ chức đầu tiên cung cấp các dịch vụ tài chính như tiền gửi, cho vay, chuyển tiền, thanh toán hóa đơn, … Tuy nhiên, ngân hàng truyền thống bị giới hạn bởi địa điểm của các giao dịch khi khách hàng muốn thực hiện và chúng chỉ mở cửa theo giờ hoạt động đã được định sẵn của ngân hàng.

Với sự ra đời của Internet, các tổ chức tài chính đã có thể vượt qua rào cản vị trí và thời gian ở một mức độ nào đó. Ngày nay, các e-Banking dựa trên nền tảng ngân hàng truyền thống và cung cấp các dịch vụ bổ sung như Internet banking, SMS banking, … Thông qua trực tuyến, họ cho phép khách hàng truy cập vào thông tin tài khoản của mình, cũng như chuyển khoản và thanh toán tự động.

Digital banking chuyển đổi cung cấp dịch vụ hoàn toàn trên Internet và loại bỏ nhu cầu về các chi nhánh của ngân hàng truyền thống. Nnamdi Azodo của ALAT Digital Bank cho biết, Digital banking là ứng dụng công nghệ cho mọi hoạt động, quy trình và chương trình ngân hàng. Nhờ đó giúp tăng trải nghiệm của khách hàng khi thực hiện mọi giao dịch trở nên đơn giản, dễ dàng và thuận tiện hơn. Hay nói một cách đơn giản hơn, mối quan hệ của khách hàng với Digital banking là hoàn toàn trực tuyến.

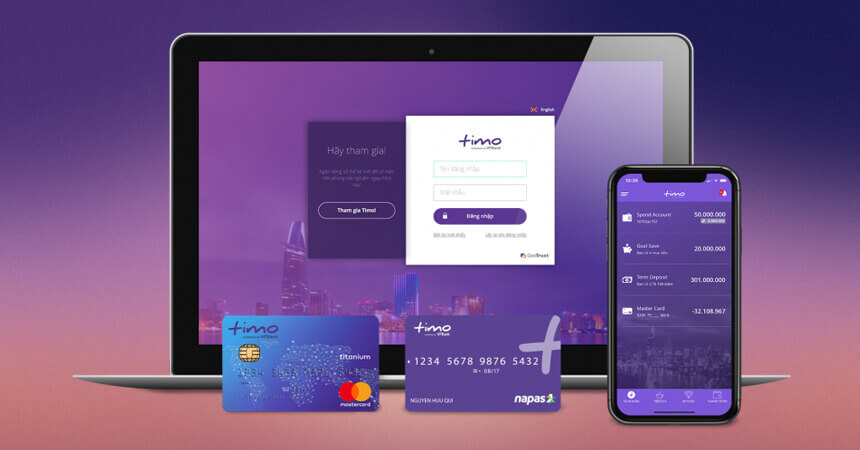

Timo là digial banking đầu tiền tại Việt Nam

Timo là digial banking đầu tiền tại Việt Nam

Ưu điểm của Digital banking

Những lợi thế của Digital banking là làm tăng hiệu quả hoạt động của ngân hàng và cải thiện mức độ dịch vụ, tiết kiệm thời gian và công sức cho khách hàng cũng như nhân viên của ngân hàng. Là sự sẵn có của dịch vụ 24 giờ, kể cả ngày lễ và dễ dàng kiểm soát các hoạt động giao dịch của mình.

– Tiết kiệm công sức và thời gian mà khách hàng có thể thực hiện các hoạt động ngân hàng khi không cần phải đến trụ sở ngân hàng. Khách hàng có thể thực hiện chúng ở bất kì đâu, bất kì khi nào họ muốn.

– Sự dễ dàng của các giao dịch trong Digital banking và tốc độ thực hiện chúng nhanh hơn rất nhiều so với các ngân hàng truyền thống.

– Được tích hợp với nhiều công nghệ mới như Blockchain, giúp bảo mật cao hơn, giảm mức độ rủi ro bị đánh cắp dữ liệu tài khoản của khách hàng.

– Tất cả giao dịch được thực hiện thông qua trực tuyến, giúp giảm chi phí vận hành cho các ngân hàng, từ đó giảm chi phí cho khách hàng phải trả cho các giao dịch đó.

Cắt giảm chi phí là một trong những nguyên dân dẫn đến sự phổ biến của digital banking

Cắt giảm chi phí là một trong những nguyên dân dẫn đến sự phổ biến của digital banking

Nhược điểm của Digital banking

Những rủi ro của Digital banking đã được các nhà kinh tế đã cảnh báo về khi giao dịch qua hệ thống của mobile banking như sau:

– Việc chuyển tiền chỉ thực hiện bằng cách nhấn nút điện thoại có thể dẫn đến tổn hại nền kinh tế của một quốc gia. Khi mà dòng tiền của các ngân hàng không bị giám sát, việc rửa tiền xảy ra là chuyện đơn nhiên.

– Những hackers chuyên nghiệp là luôn vấn đề khi giao dịch qua trực tuyến. Họ có thể xâm nhập vào tài khoản hoặc sao chép thông tin của khách hàng.

Những hackers chuyên nghiệp là luôn vấn đề khi giao dịch qua trực tuyến

Những hackers chuyên nghiệp là luôn vấn đề khi giao dịch qua trực tuyến

– Lỗi kĩ thuật có thể cản trở công việc của toàn bộ ngân hàng. Từ một tài khoản có vấn đề về virus có thể dẫn đến lây lan, xâm nhập vào và gây tổn hại cho cả hệ thống của ngân hàng.

– Khi mối quan hệ của khách hàng và ngân hàng hoàn toàn là trực tuyến, có thể kéo theo một số hoạt động vay mà không có tài khoản thế chấp đầy đủ dễ xảy ra gian lận.

Xem thêm: “Neobank là gì? Lợi ích của Neobank và cách hoạt động“

Innotech Vietnam luôn nỗ lực đáp ứng nhu cầu của khách hàng với sản phẩm dịch vụ, giải pháp chất lượng nhất. Vì vậy chúng tôi đã nhận được sự tin tưởng từ các công ty lớn như ACB, Tyme Bank, Unifimoney, Manulife, Commonwealth Bank,… ứng dụng giải pháp do Innotech Vietnam cung cấp.

Nếu bạn đang tìm kiếm một công ty Fintech Outsourcing để cung cấp giải pháp về Digital Banking cho công ty của bạn. Hãy liên hệ với các chuyên gia tại Innotech Vietnam để được giải đáp mọi thắc mắc về eKYC

Email: [email protected]

Share your information